El 14 de diciembre pasado, cuando consideramos que el enfrentamiento entre el ministro de Finanzas, Luis «Toto» Caputo, y el presidente del BCRA, Federico Sturzenegger, alimentado por una caterva de intereses pecuniarios y mercenarios de la comunicación, comenzaba a salirse de madre advertimos en nuestra columna el Ámbito Financiero que en economía no existen «free lunches» y que con ello perdíamos todos.

El enfrentamiento siguió creciendo y tomo estado de «guerra» el 19 de ese mes cuando Finanzas -aprovechando su músculo sobre una demanda «cautiva» de aseguradoras y entidades públicas- colocó Letes, en directa competencia con las Lebacs del Central, a una tasa 2 puntos menor, para demostrarle al presidente Mauricio Macri que «sí se puede (bajar las tasas de interés -suponiendo que así se estimula la economía sin el costo de presiones inflacionarias-)».

Si bien la seguidilla de 16 records bursátiles desde entonces y el incremento de los volúmenes accionarios permitió ocultar el verdadero efecto de este quiebre dentro del Gobierno, el peso -que subía 0.4% frente al dólar en los 31 días previos- comenzó a derrumbarse (5% al 27 de ese mes; 10% al viernes pasado), fenómeno que la claque oficialista intentaba vincular a una cuestión estacional y aquí relacionamos a conflagración «Toto»/»Fede».

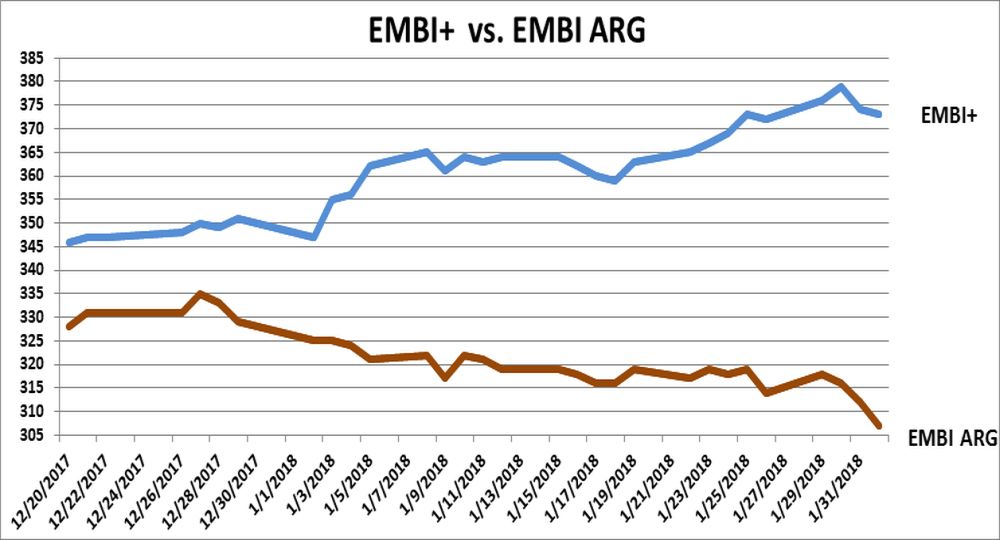

Pero hubo otra dimensión que evidenció tanto o más que cambiaría la verdadera significancia del entuerto: la tasa de riesgo país. Al momento de escribir estas líneas el EMBI+ (promedio de mercados emergentes) caía sin pausa de 328 puntos (20/12/17) al mínimo del periodo en 307 puntos, mientras el EMBI+Arg trepaba de 346 puntos al 373 puntos, evidenciando que el incremento del costo del dinero -riesgo país- para Argentina es por cuestiones puramente locales y arrancaba ese 19 de diciembre.

Lo que sucedió en aquel entonces -a los ojos de los inversores globales- no fue una mera pelea de egos, sino un quiebre en la idea del «equipo» que tanto impulsa el Gobierno y por lo tanto una reevaluación en la confianza que despierta el proyecto macrista. Si quiere saber porque fracasaron los IPOs de CAAP y CEPU -más allá de la pobre instrumentación de las operaciones, donde sorprende la renuencia de los colocadores a aplicar el Greenshoe; la opción de estabilizar el precio de la emisión en los primeros 30 días -, es simple: piense.